Definiremo una strategia che ti permetterà di avere tutto quello che ti serve per guadagnare costruendo e operando il tuo portafoglio di strategie automatizzate... Rispondi a qualche domanda nel nostro questionario e poi scegli giorno e ora più adatti a te.

PRENOTA ORA LA TUA CONSULENZA STRATEGICA >>Unger Academy (ex Skilled Academy) nasce ad inizio Novembre 2015 e lo fa con un webinar che mostra un approccio passo passo di sviluppo di una strategia di trading. Il mercato scelto era il Dax Future e lo scopo della strategia era di cavalcare un eventuale trend intraday che fosse in partenza nelle prime ore della mattina, in particolare durante la seconda ora di contrattazione entrando a breakout di livelli individuati in base al range della prima ora. L’operatività era inibita in caso di eccesso di direzionalità il giorno precedente, tale filtro portava un miglioramento nella qualità dei trade senza stravolgere ovviamente il concetto base del sistema.

Il sistema basa la propria logica sia sul concetto di Opening Range Breakout sia su specifiche caratteristiche del Dax future. La finestra oraria di immissione ordini è infatti la seconda di contrattazione del future ma la prima del mercato azionario sottostante: questa asimmetria crea le condizioni perché il future abbia tempo di costruire una barra di setup prima che il mercato azionario faccia da traino allo stesso.

A parte comunque i concetti alla base del motore di questo sistema, la domanda che sorge spontanea riguarda ovviamente le prestazioni dello stesso dopo la presentazione fatta con il relativo esempio di come sia stato sviluppato.

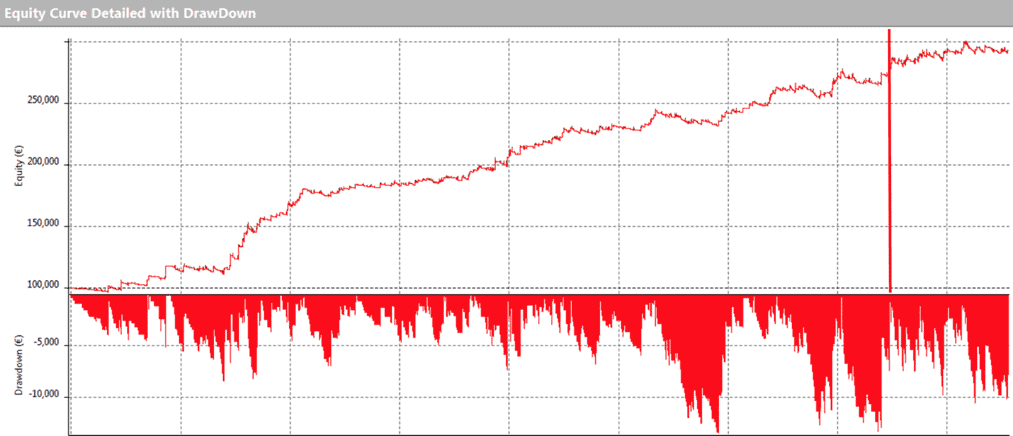

Per dare una risposta osserviamo la figura 1 dove la riga rossa verticale indica approssimativamente il momento in cui eravamo al momento della presentazione del sistema (i risultati sono al netto di 30 Euro di costi di transazione ad operazione):

|

| Fig. 1 Equity Line e DrawDown dal 1/01/2007 |

Come si nota l’andamento Out Of Sample non si discosta affatto dalle dinamiche precedenti.

Una analisi più approfondita si può fare analizzando i guadagni annuali del sistema riportati in Figura 2:

|

| Fig. 2 Gain annuali della strategia |

Il 2016 non è stato un anno da definire brillante ma, nonostante questo, la strategia ha mostrato dei ritorni positivi.

Scavando più a fondo nei risultati annui si nota come ciclicamente si presenta un anno con guadagni meno accentuati e questo avviene a distanza di 3 anni circa; infatti gli anni meno performanti sono stati il 2007, il 2010, il 2013 ed il 2016. Dopo ogni anno più calmo ce ne sono stati 2 con gain decisamente più consistenti e questo fa ben sperare per il 2017 e il 2018, 2017 che, tra l’altro, ha mostrato un’ottima partenza nel primo mese!

Ciao, sono Andrea Unger, Trader professionista dal 2001 e unico a vincere per ben 4 volte il Campionato del Mondo di Trading con denaro reale.

Grazie a questi risultati sono spesso invitato come relatore in convegni in Europa, Stati Uniti e Asia.

Sono inoltre autore di diversi libri, tra cui il primo in Italiano sulla Gestione del Rischio nel Trading, tradotto anche in Cinese e Inglese.

Metto a disposizione decenni di esperienza, di prove, di vittorie e sconfitte con le quali ho ideato un metodo scientifico, sistematico, replicabile e universale con cui, in soli 4 anni, più di 1.000 trader sono riusciti a rendersi autonomi.

Devi sapere infatti che gli studi dimostrano che solo il 25% dei trader guadagna, ma di questi ben il 90% lo fa con il trading sistematico...

Come mai allora i formatori insegnano quasi sempre solo il trading discrezionale?

Non ti insegno a diventare ricco in poco tempo, ti insegno una professione che, con il duro lavoro, la passione, e sufficienti capitali potrebbe diventare la tua principale fonte di reddito.