Il DAX è uno degli indici azionari più seguiti in Europa e rappresenta uno dei mercati più liquidi e dinamici per il trading sistematico. Grazie alla sua volatilità e alla forte partecipazione degli operatori istituzionali, questo mercato si presta bene a diverse tipologie di strategie quantitative.

In questo articolo analizzeremo due trading system applicati al future sul DAX (FDAX): una strategia breakout intraday e una strategia basata su bias overnight.

Entrambe sono operative da molti anni in out of sample, cioè sono state testate su dati storici per essere sviluppate e successivamente hanno continuato a funzionare anche negli anni successivi su dati nuovi, non utilizzati nella fase di progettazione. Questo le rende esempi interessanti di strategie sistematiche che sfruttano caratteristiche strutturali e persistenti del mercato.

Il future sul DAX: uno dei mercati più interessanti per il trading algoritmico

Il DAX è l’indice che rappresenta l’andamento delle principali società quotate alla Borsa di Francoforte ed è spesso utilizzato come riferimento per valutare lo stato di salute del mercato azionario tedesco ed europeo.

Chi opera attivamente sui mercati non trada però direttamente l’indice, ma il future sul DAX (FDAX), uno strumento derivato che replica il valore dell’indice e consente di prendere posizione sia al rialzo sia al ribasso. Il contratto future è particolarmente apprezzato dai trader sistematici perché combina elevata liquidità, volatilità significativa e costi operativi relativamente contenuti.

Proprio queste caratteristiche rendono il future sul DAX uno dei mercati più utilizzati nello sviluppo di strategie quantitative e algoritmiche, come quelle che analizzeremo nelle prossime sezioni.

Strategia breakout intraday sul DAX: logica operativa e risultati

La prima strategia è di tipo breakout intraday e opera su un time frame a 5 minuti. La logica operativa è piuttosto semplice: il sistema entra a mercato alla rottura del massimo o del minimo della sessione in corso, cercando di sfruttare i movimenti direzionali che spesso si sviluppano dopo una fase di consolidamento dei prezzi.

Come accade nella maggior parte dei trading system di questo tipo, sono stati introdotti diversi filtri operativi con l’obiettivo di migliorare la qualità dei segnali e incrementare l’average trade, una delle metriche più importanti per valutare la sostenibilità di una strategia nel live trading.

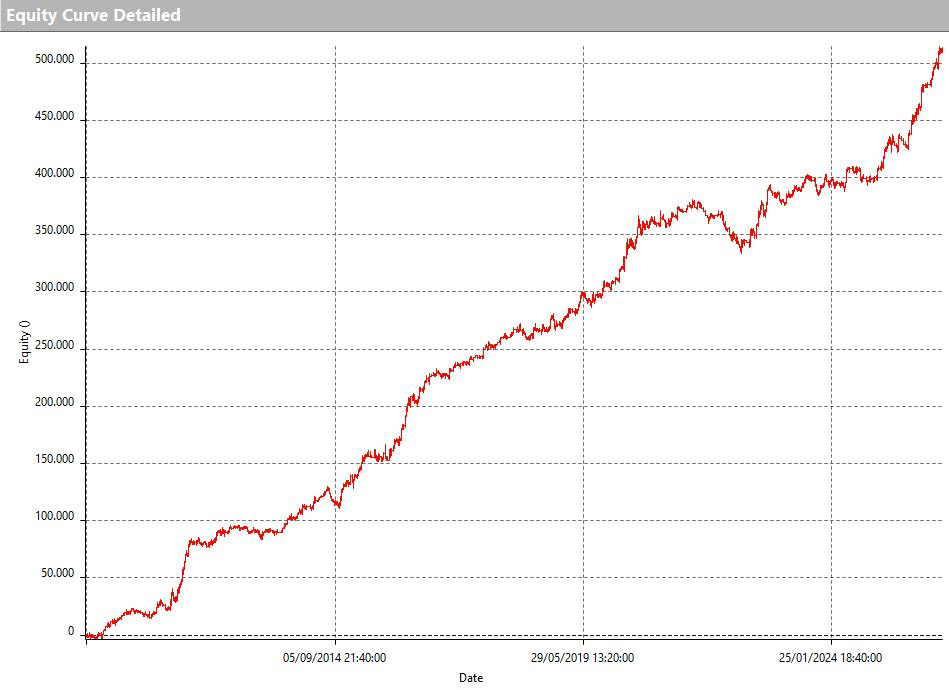

Analizziamo ora le metriche partendo dall’equity line. La curva mostra un andamento complessivamente crescente e piuttosto regolare lungo tutto l’arco storico considerato, che va dal 2010 fino all’ultimo venerdì di febbraio 2026. L’unica fase particolarmente difficile si è verificata nel 2022, un anno complesso per i mercati azionari globali e caratterizzato da drawdown significativi su molti strumenti finanziari.

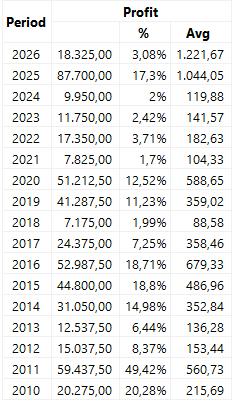

Al di fuori di questo periodo, la strategia ha mantenuto una buona stabilità. Il 2025 si è chiuso con una performance particolarmente positiva e il 2026, almeno per ora, sembra proseguire sulla stessa linea, con un average trade molto elevato su base annuale (circa 1221€).

Passiamo ora alla Total Trade Analysis. Nel complesso la strategia ha effettuato 1433 operazioni, con un average trade di circa 357€, distribuito in modo abbastanza equilibrato tra operazioni long e short. Si tratta di un valore sufficientemente ampio da coprire i costi operativi del live trading, come slippage e commissioni.

Un altro aspetto interessante è la presenza di risultati positivi nella maggior parte degli anni analizzati, nonostante il drawdown registrato nel 2022. Questo conferma ancora una volta come il DAX sia un mercato particolarmente versatile, capace di offrire opportunità operative sia con strategie trend following e breakout, sia con approcci di tipo reversal o bias, come vedremo nella seconda parte dell’articolo.

Per queste caratteristiche, il future sul DAX rappresenta uno strumento che molti trader sistematici considerano una componente importante all’interno del proprio portafoglio di strategie.

Strategia bias overnight sul DAX: sfruttare il movimento notturno

La seconda strategia che analizzeremo è basata su un bias di mercato, cioè su una tendenza statistica ricorrente osservata nel comportamento dei prezzi. In questo caso si tratta di un bias rialzista overnight, ovvero una propensione degli indici azionari a registrare movimenti positivi nelle ore in cui il mercato europeo è chiuso.

Questo fenomeno è stato osservato su diversi mercati azionari e rappresenta uno dei pattern più studiati nel trading quantitativo. Anche sul DAX, in alcune fasi di mercato, una parte significativa dei movimenti rialzisti tende a svilupparsi tra la chiusura della sessione e l’apertura del giorno successivo.

La strategia sfrutta proprio questa dinamica: il sistema entra long alle 17:45 di ogni giorno (escluso il venerdì) e chiude la posizione all’apertura della sessione successiva. Sono inoltre presenti stop loss e take profit, oltre ad alcuni filtri calcolati sulla giornata precedente che determinano se effettuare o meno l’operazione.

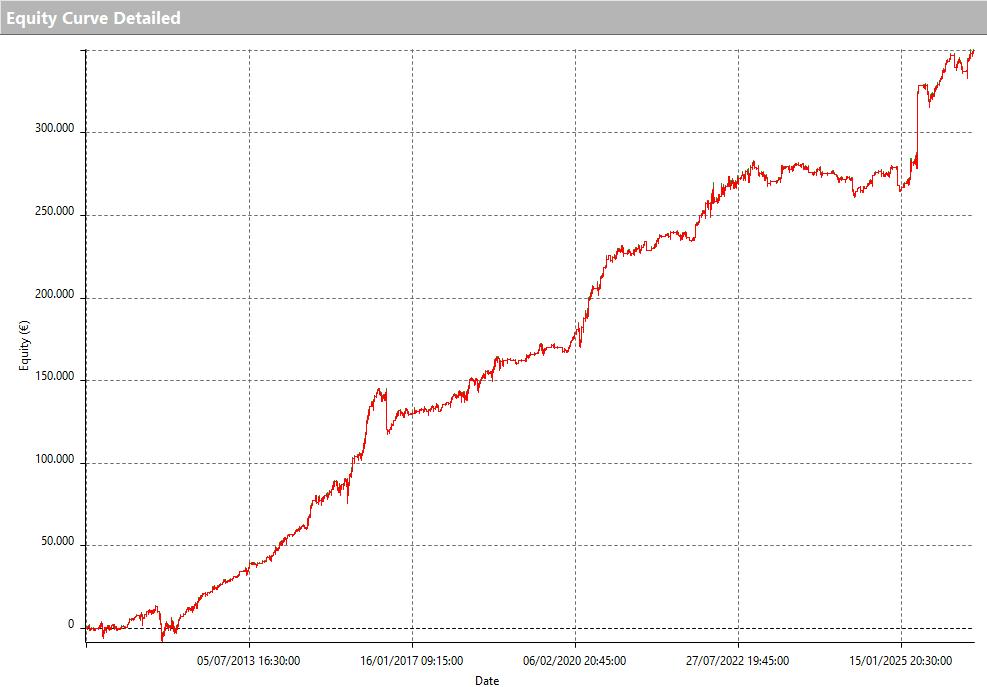

Osservando le metriche si nota che la curva dei profitti presenta un andamento complessivamente regolare lungo tutto l’arco storico. Alcune impennate particolarmente evidenti si verificano in corrispondenza di eventi di mercato molto rilevanti, come il rimbalzo successivo al cosiddetto “Liberation Day” dell’aprile 2025, quando Donald Trump annunciò nuovi dazi commerciali su numerosi Paesi, oppure durante il forte recupero dei mercati dopo il crollo legato alla pandemia nel 2020.

Si tratta di operazioni decisamente fuori scala rispetto alla media, ma che contribuiscono in modo significativo alla performance complessiva della strategia (e alla soddisfazione di chi ha avuto la fortuna e la bravura di effettuare in prima persona queste operazioni).

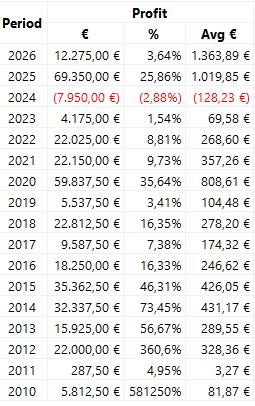

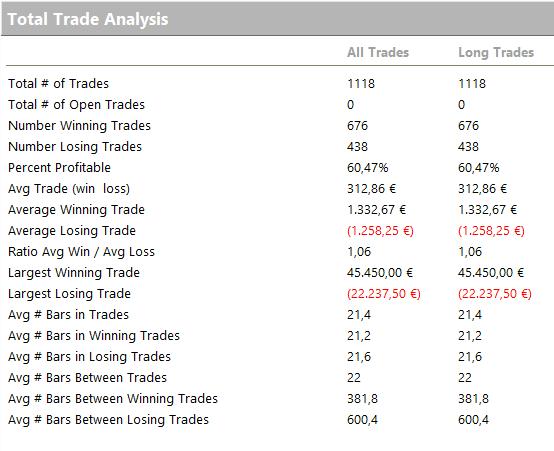

Nel complesso i rendimenti annuali risultano positivi nella maggior parte degli anni analizzati. L’average trade è leggermente inferiore rispetto alla strategia breakout descritta in precedenza, principalmente perché il tempo medio a mercato della strategia di tipo bias è più breve.

Il valore medio dell’operazione si attesta comunque attorno ai 312€, un livello più che adeguato per questo mercato, considerando che il future sul DAX ha un valore di 25€ per punto (tick).

Conclusioni: due approcci diversi per tradare il DAX

Le due strategie analizzate mostrano come lo stesso mercato possa offrire opportunità operative molto diverse tra loro. Da un lato abbiamo una strategia breakout intraday, che cerca di sfruttare i movimenti direzionali durante la sessione di trading; dall’altro una strategia bias overnight, che si basa su una tendenza statistica ricorrente dei mercati azionari nelle ore notturne.

Approcci differenti, quindi, ma entrambi costruiti con una logica sistematica e con l’obiettivo di sfruttare caratteristiche strutturali del mercato del DAX.

Se vi interessa approfondire questi temi e capire meglio come vengono sviluppati trading system di questo tipo, potete prenotare una sessione strategica con un membro del nostro team utilizzando il pulsante nella box qui sotto. Sarà un’occasione per fare domande, chiarire eventuali dubbi e valutare se questo approccio può essere adatto anche al vostro percorso nel mondo del trading.

Per oggi è tutto e vi diamo appuntamento al prossimo approfondimento!