Il “caso settembre”: mito o realtà?

Settembre è storicamente uno dei mesi più temuti dagli investitori.

Forse ne hai sentito parlare. Una tendenza negativa che ciclicamente colpisce i mercati azionari proprio in questo periodo. Ma quanto c’è di vero e soprattutto come possiamo fare per proteggerci?

In questo video andremo dritti al punto. Analizzeremo i dati storici per capire se questa tendenza di settembre è pura leggenda oppure è storicamente supportata dai numeri. E se così fosse, vedremo come impostare una semplice strategia per affrontare il mese con più consapevolezza e meno rischi. Quindi possiamo dire una di strategia di copertura.

Direi a questo punto di non perderci in chiacchiere e di procedere, in quanto trader quantitativi, ad analizzare i numeri.

Analisi con Bias Finder: ecco cosa mostrano 25 anni di dati

Ok, direi di partire subito da questa schermata qui. Qui vediamo il Bias Finder, uno dei software proprietari della Unger Academy. Che cosa ci consente di fare questo software? Ci consente di analizzare i vari bias, quindi delle tendenze ricorrenti che si verificano nelle serie storiche.

Nello specifico qui abbiamo un bias intraday, un bias settimanale, un bias mensile, ma quello che ci interessa per quanto riguarda il video di oggi, è questo bias annuale che più comunemente viene chiamato stagionalità.

In questo caso vado a caricare i dati dell’S&P 500, del future sull’S&P 500, a partire dal 2000 fino all’incirca ai giorni d’oggi e vado a calcolare il bias sotto forma di percentuale.

Un’altra cosa che posso andare a fare è suddividere il periodo in più parti. Nello specifico, in questo caso, lo andrò a suddividere dal 2000 al 2010, quindi andando a suddividere quello che è stato un po’ il periodo buio, se così possiamo definirlo, caratterizzato dalle due recessioni, e il periodo a partire dal 2011 al 2025. Quindi, procediamo calcolando la stagionalità.

Ok, eccola qua, questo che vedete in blu è il rendimento totale a partire dal 2000 fino ad oggi dell’S&P500 mediamente nel corso dell’anno. Per quanto riguarda invece la linea gialla è il rendimento dal 2011 fino ad oggi, mentre la linea rossa è il rendimento medio dal 2000 al 2010.

Il punto debole dei mercati? Da metà settembre in poi

Una cosa che salta all’occhio è che, come potete vedere, la linea rossa in media ha reso meno rispetto a quella che è la linea gialla. Un po’ per quello che dicevo prima, ovvero che il periodo dal 2000 al 2010 è quello caratterizzato dalle due recessioni.

Ok, una volta fatto questo punto della situazione e abbiamo capito un po’ come funziona e quello che stiamo visualizzando, andiamo più nello specifico. Infatti, concentriamoci su questa finestra temporale, ovvero la finestra a partire da settembre fino ad ottobre.

Una cosa interessante che notiamo a colpo d’occhio è che effettivamente settembre è un mese negativo. Lo vediamo dalla linea blu e lo conferma, tra l’altro, sia la linea gialla che la linea rossa. Infatti, sia nel periodo positivo, se così possiamo definirlo, abbiamo visto un settembre mediamente negativo, sia nel periodo caratterizzato dalle due recessioni.

Bene, a quanto pare effettivamente quindi questa tendenza negativa che spaventa gli investitori è confermata dai numeri, come vediamo in questo caso qui.

Tuttavia, quello che voglio fare adesso è cercare di analizzare più nel dettaglio questa finestra. Cioè, è vero che tutto settembre all’incirca è negativo, ma c’è un giorno preciso a partire dal quale conviene magari posizionarsi short? A colpo d’occhio lo possiamo vedere, per esempio, qui, a partire da metà settembre in poi.

Ma direi a questo punto di passare in Multicharts e analizzare proprio nel dettaglio questo aspetto.

Testiamo il pattern

Eccoci qui sulla Multicharts. Qui ho caricato il future dell’S&P 500 con dati giornalieri sempre a partire all’incirca dal 1990, 2000, insomma tutto l’arco temporale che abbiamo a disposizione, dato che comunque stiamo lavorando con una stagionalità, quindi di base il campione statistico purtroppo sarà basso. E per questo motivo noi cerchiamo di utilizzare più dati possibili.

In questo caso sono andato a sviluppare una strategia molto semplice che adesso cerchiamo di capire. Innanzitutto, sono andato ad impostare un input, ovvero start window, quindi inizio della finestra temporale che ho inizialmente impostato a meno uno. Vedremo tra un attimo il perché.

Poi abbiamo due condizioni. La condizione uno, ovvero che il mese deve essere uguale a nove, tradotto non in codice, se così possiamo dire, significa semplicemente che ci troviamo nel mese di settembre.

La condizione due è che il giorno di calendario deve essere maggiore o uguale del nostro input, quindi, in altre parole, dobbiamo trovarci all’interno della finestra che noi decidiamo di utilizzare per operare short.

Come appena detto, per operare short, infatti, se si verifica sia la condizione uno che la condizione due, noi apriremo una posizione short alla prossima barra a mercato.

Per quanto riguarda le uscite, per non complicare la situazione e per cercare soltanto di capire l’andamento di questa strategia o comunque se c’è del potenziale, sono andato ad utilizzare un set exit on close. Quindi tutte le posizioni verranno chiuse alla fine della sessione.

Ok, torniamo adesso a grafico e vediamo questa strategia che io ho già aggiunto. Come vedete basta soltanto flaggarla qui. E vediamo un attimo come funziona.

Ok, qui sono stati generati tutta una serie di trade. Ovviamente i trade, quando è che partono? Partono da inizio settembre fino alla fine di settembre. Perché? Perché in questo caso l’input è ancora settato a meno uno.

Quindi, se vi ricordate per come è stata codificata, la finestra temporale sarà maggiore o uguale di meno uno. In pratica, tutti i giorni di calendario del mese di settembre sono maggiori o uguali di meno uno e di conseguenza noi operiamo durante tutto il mese di settembre.

Qualcuno probabilmente si chiederà come mai ho deciso di utilizzare il set exit on close, cioè perché entrare e uscire ad ogni barra, invece di, per esempio, aprire una posizione il primo giorno che ci interessa dell’inizio della finestra e magari tenere la posizione aperta fino alla fine della finestra temporale.

Domanda sicuramente lecita. Il motivo per cui l’ho fatto è per andare successivamente ad analizzare magari qualche entrata o comunque uscita più efficiente.

Quindi quello che voglio fare non è una sorta di position trading per cui apro una posizione e sfrutto l’intera finestra stagionale, ma magari una sorta di trading system per il quale effettuo ingressi multipli durante questa finestra temporale, basandomi anche magari su determinate uscite o su determinati ingressi. Comunque lo vedremo più nel dettaglio tra un attimo.

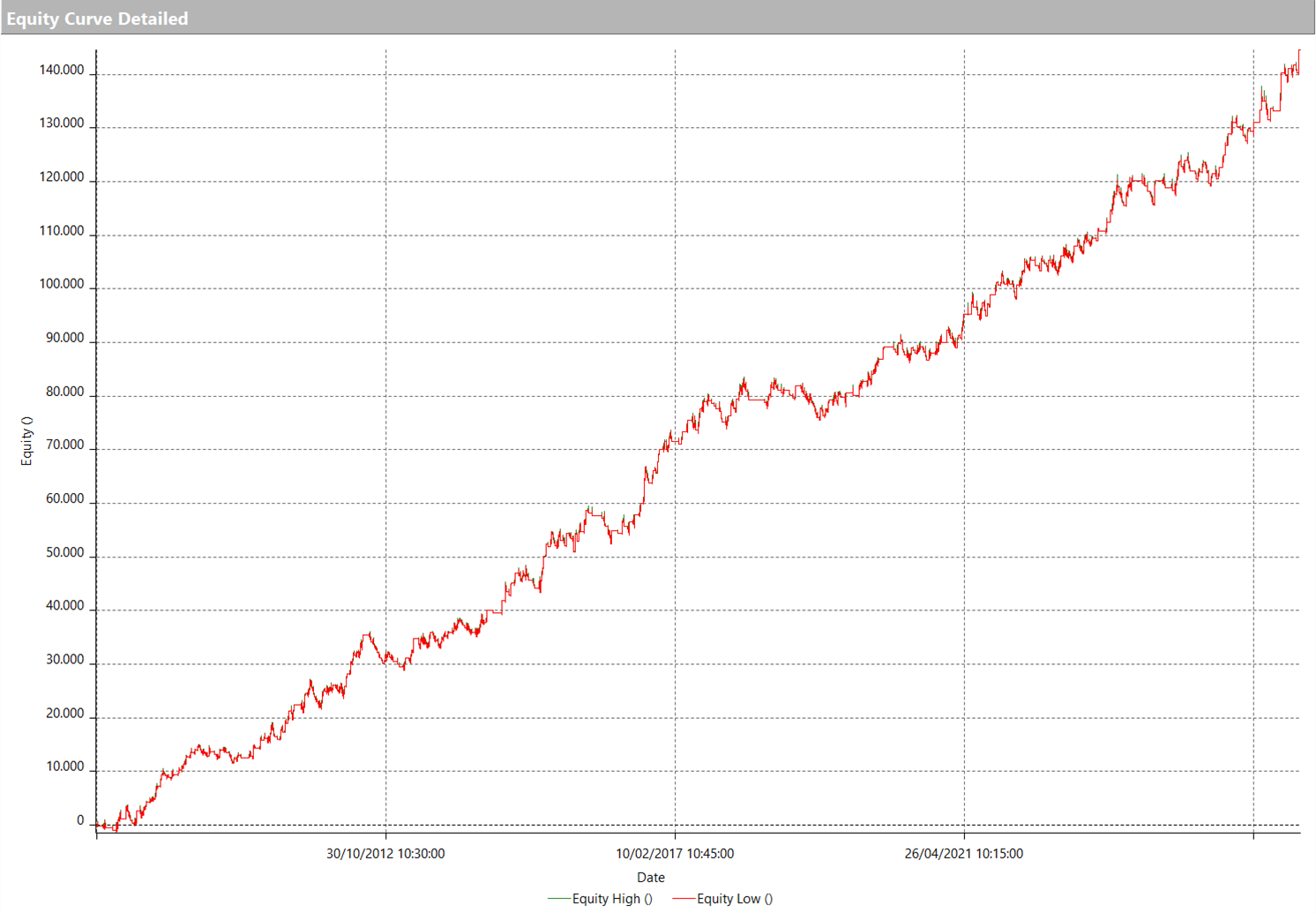

Andiamo innanzitutto ad analizzare la performance con un contratto. Qui, come vedete dall’equity line, abbiamo già un buon risultato in partenza. Vediamo che effettivamente, mediamente, settembre è stato un mese negativo ed è un po’ una conferma di quello che abbiamo visto sul bias finder.

Analizzando in questo caso la total trade analysis, quindi nello specifico il numero di trade e l’average trade, vediamo che vengono effettuati 582 trade e vediamo che abbiamo un average trade all’incirca di 75 dollari, che su questo strumento, considerando che stiamo operando short, e soprattutto siamo in intraday, è un ottimo punto di partenza.

Cerchiamo però adesso di capire un po’ più nel dettaglio come possiamo tirare fuori il massimo da questa finestra temporale. E quello che voglio fare in questo caso è far partire un’ottimizzazione.

Ottimizzazione della finestra operativa

Un’ottimizzazione dell’inizio della finestra temporale. Quindi, invece di iniziare ad operare, partire dal primo giorno di settembre, magari ci conviene iniziare ad operare al decimo giorno di settembre, al quindicesimo, e così via.

Purtroppo io non so ancora la risposta, o meglio, posso quanto meno cercare di capire all’incirca quale sarà il risultato migliore, tornando all’analisi che è stata effettuata sul Bias Finder.

Se vi ricordate sul Bias Finder abbiamo visto che all’incirca da metà settembre in poi c’è un crollo evidente. Quindi mi aspetto che anche in questo caso, facendo partire un’ottimizzazione, i risultati migliori si ottengano a partire dal quindicesimo o quattordicesimo giorno in poi. Non ci resta che scoprirlo, quindi facciamo partire l’ottimizzazione da meno 1 all’incirca 30, che sono 30 giorni di calendario.

Ok, qui abbiamo i risultati, questa è la tabella. Possiamo anche visualizzarla graficamente che direi che ci viene meglio. E la cosa che salta subito all’occhio è che se iniziassimo, per esempio, ad operare subito da settembre, si ottiene un net profit maggiore. Però di fatto non è detto che questo net profit sia il net profit che ci porta ad avere l’average trade più ampio. Lo vediamo bene tra un attimo.

Successivamente, se andassimo a restringere la finestra temporale, vediamo che il net profit peggiora, finché poi, come accennavo un po’ precedentemente, da metà settembre in poi, pare che ci sia un maggiore vantaggio ad operare short.

Giusto per tornare un attimo a quello che dicevo prima, cioè perché, per esempio, in questo caso, andrei a cercare un valore qui che si trova all’interno di questa fascia di numeri, all’interno di questa fascia di parametri, rispetto magari a scegliere un valore come 0, 1 oppure meno uno. Lo vediamo da questa tab.

Da questa tab infatti vediamo che, prendendo come riferimento, ad esempio, il meno uno, che è un po’ il valore che analizzavamo prima, effettivamente abbiamo un net profit di 43.000 dollari.

Molto simile, per esempio, ad un valore di 16, qui invece abbiamo 41.000 $, all’incirca siamo lì. Ma quello che è interessante notare è l’average trade.

Infatti, sì, con un valore di meno uno viene effettuato un net profit maggiore, sì ottiene un net profit maggiore, ma l’average trade è di soli 75 dollari. In questo caso, invece, scegliendo il valore 16, vediamo che l’average trade è quasi il doppio rispetto a quello che otterremmo con il valore meno uno.

Motivo per il quale, sicuramente andrei a scegliere un valore che si trova in questa fascia qui, probabilmente il 16, che mi pare, guardando anche gli intorni, sia quello che ci permette di avere un average trade maggiore. Quindi procediamo pure scegliendo il 16.

Ok, in questo caso, l’avete visto, è successo subito qui, praticamente invece di iniziare ad operare subito a partire dal primo giorno di settembre, inizieremo ad operare a partire da, all’incirca, metà settembre fino alla fine di settembre. Quindi, andremo ad effettuare meno trade, ma come abbiamo visto prima, il net profit sarà all’incirca lo stesso e di conseguenza anche l’average trade sarà più ampio.

Andiamo anche in questo caso ad analizzarne le performance. Come vedete, equity line molto bella, molto lineare, molto costante, molto simile a quella che abbiamo visto precedentemente, forse un po’ più, passatemi il termine, pulita nella fase centrale, però all’incirca siamo lì.

Quello che, ripeto, a me piace particolarmente di questo nuovo input che stiamo utilizzando, ovvero di questa riduzione della finestra temporale, è il fatto che otteniamo un average trade decisamente più ampio.

Anche in questo caso siamo di fronte ad una strategia che tutto sommato ci dà delle ottime soddisfazioni. Non è ancora un qualcosa che metterei live, perché comunque non andiamo a gestire il rischio in una maniera adeguata. Quello che intendo è che, per esempio, non c’è uno stop loss. E soprattutto penso che si possa ottenere ancora di più se si andasse, per esempio, a lavorare su un ingresso migliore oppure su un’uscita migliore.

Miglioriamo anche l’uscita: take profit dinamico

Vediamo un esempio. Qui, tornando sul codice, lasciando tutto invariato, proviamo ad aggiungere una condizione diversa per quanto riguarda l’uscita. Quindi, oltre che uscire con il set_exit_on_close, proviamo ad uscire, in un certo senso, con una sorta di take profit basato sul minimo della sessione precedente.

Infatti, scrivendo questa semplice riga di codice, praticamente sto andando a chiudere la posizione short alla rottura del minimo della sessione precedente. Proviamo a compilare e a vedere come cambiano i trade.

Qui vista così sembra che sia cambiato poco, ma se andiamo un po’ più nel dettaglio, per esempio, zoomando su questa barra, vediamo che qui in questo caso viene effettuato un ingresso short all’apertura della barra e viene chiusa questa posizione short alla rottura del minimo della sessione precedente.

Quindi, ripeto, giusto per fare un po’ il punto della situazione, stiamo non dico uscendo con una sorta di take profit, ma comunque stiamo in un certo senso realizzando un profitto. Andiamo a vedere come è cambiata la strategia.

E a colpo d’occhio vediamo che con questa semplice modifica ora l’equity line risulta molto più bella, molto più costante. Vediamo che anche il net profit è migliorato. Infatti, prima eravamo all’incirca su 45.000$, adesso abbiamo un net profit di 46.000$ e, andando a vedere l’average trade, vediamo che anche in questo caso abbiamo un miglioramento, passando da all’incirca 138$ per contratto all’incirca 155$.

Funziona anche sul Nasdaq?

Tuttavia, ho deciso di fare un passo in più. È vero che questa strategia, abbiamo visto, funziona molto bene su un future come il mini S&P 500, ma quello che mi chiedo a questo punto è: come funziona questa strategia, presa così come è, quindi utilizzando per esempio lo stesso input, 16, per quanto riguarda l’inizio della finestra temporale e utilizzando lo stesso tipo di uscita su un altro future che è correlato al mini S&P 500, per esempio il future sul Nasdaq.

Anche in questo caso io mi aspetto che i risultati siano pressoché identici. Perché? Perché sono due strumenti che si muovono in maniera simile, infatti sono entrambi degli indici azionari, e qualora, per esempio, i risultati non fossero positivi come quelli che abbiamo visto sul future dell’S&P500, inizierei a farmi delle domande.

Quindi, qui la strategia l’ho già applicata, come vedete, sul future del Nasdaq. Andiamo a modificare l’input, quindi a mettere il valore 16, e andiamo a vedere come performa anche in questo caso, la strategia.

Guardando l’equity line vediamo che in linea generale l’andamento è pressoché identico. Il net profit è leggermente più ampio, mi pare di capire, sia all’incirca 2.000$ in più e per quanto riguarda l’average trade siamo sui 176 dollari. Questo è un po’ dovuto al fatto che il Nasdaq, possiamo dire, è uno strumento più esplosivo rispetto a quello che è il mini S&P 500.

Fatto sta che le performance confermano che il vantaggio che abbiamo trovato per questo mese di settembre non è un qualcosa frutto del caso che abbiamo trovato sul mini S&P 500, ma è un qualcosa che si riconferma anche sul future del Nasdaq.

Prossimi passi e possibili miglioramenti

A questo punto come si potrebbe procedere? Un po’ come dicevo prima, sicuramente andrei ad utilizzare uno stop loss, provando magari a ottimizzarlo, a valutare quale sia il valore migliore o comunque si potrebbe anche andare a lavorare su quello che è l’entrata, l’ingresso in posizione.

Infatti, in questo caso, come avete visto, noi stiamo utilizzando un time frame giornaliero e entriamo semplicemente se ci troviamo in questa finestra temporale.

Ma quello che si potrebbe fare, per esempio, è decidere di utilizzare un time frame più basso, entrare alla rottura di un determinato livello, che potrebbe essere in mean reverting oppure in trend following, oppure andare a filtrare il tutto, magari con dei filtri di volatilità, dei pattern o insomma quello che voi riteniate sia più corretto.

Conclusioni

Bene, in questo video siamo riusciti a dimostrare attraverso i numeri che effettivamente settembre è un mese caratterizzato da una finestra negativa. Ma non solo, abbiamo visto come individuarla con precisione, infatti abbiamo visto che questa finestra inizia all’incirca a partire dal 16º giorno di calendario in poi e abbiamo visto come trarne profitto o quanto meno implementare una strategia di copertura che possa operare proprio in questo periodo. Detto questo per oggi è tutto.

Vi ricordo, come sempre, che se vi interessano argomenti come questi, potete trovare diverse informazioni utili cliccando il primo link che trovate in descrizione. E noi ci vediamo in un prossimo video.