Diversi modi di usare le medie mobili

Sono sicuro che se ti chiedessi degli indicatori utilizzati nel trading, tra i primi a venirti in mente ci sarebbero le medie mobili. Parliamo infatti di uno degli strumenti di analisi tecnica più conosciuti, apprezzati proprio per la loro semplicità.

Si tratta infatti di una media aritmetica calcolata su un certo numero di periodi, dal funzionamento quindi molto elementare, che però potrebbe avere applicazioni molto interessanti.

Ovviamente, come spesso succede in questi casi, nel corso del tempo sono nate diverse varianti, dalle medie mobili esponenziali alle ponderate, e così via. Ma in questo video ci concentreremo sulla più semplice, appunto la media mobile semplice.

Non ci limiteremo però a vederne la visualizzazione grafica, ma vedremo come utilizzarla come filtro operativo e per distinguere in quale regime di mercato ci stiamo trovando.

È giusto anche aprire un’altra parentesi a questo punto: cosa si intende per regime di mercato? Semplicemente è la fase in cui si trova un mercato in quel determinato momento.

Può essere regime rialzista se i prezzi stanno salendo, regime ribassista se i prezzi stanno scendendo, e così via. Direi a questo punto di passare al grafico, procedendo con l’analisi.

Approccio 1: Media mobile semplice a 200 periodi

Ed eccoci qui. In questo Workspace sono andato ad inserire tre grafici in cui vengono utilizzate le medie mobili in tre modi diversi per capire in quale regime di mercato ci stiamo trovando.

Il primo aspetto su cui mi voglio soffermare è come ho scelto il periodo di calcolo per la media mobile. In realtà nulla di troppo complicato. Sono andato ad utilizzare quelli che sono i periodi di calcolo più utilizzati, oppure quelli che troviamo solitamente di default nelle varie piattaforme.

Infatti, solitamente, quando cerchiamo di capire in che regime di mercato ci stiamo trovando, la media mobile per eccellenza che viene utilizzata è quella a 200 periodi. Successivamente viene utilizzata una media mobile a 50 periodi.

Bene, fatta questa precisazione direi di partire analizzando il primo grafico.

Qui vedete una media mobile a 200 periodi ed è quella che vedete in rosso. L’interpretazione in questo caso è abbastanza semplice. Se il prezzo si trova al di sopra di essa, ci stiamo trovando in un regime di mercato rialzista.

Viceversa, se il prezzo si trova al di sotto di essa, ci troviamo in un regime di mercato ribassista. In questo caso specifico sono adatto ad inserire lo SPY, ovvero l’ETF dell’S&P 500. Vedete chiaramente come, analizzando la crisi, la recessione del 2008, la media mobile a 200 periodi è stata un ottimo filtro per capire che ci stiamo trovando in un regime di mercato ribassista.

Cosa possiamo dire di questo approccio prima di procedere con l’analisi? Che sicuramente si tratta di un approccio estremamente semplice (infatti abbiamo un solo indicatore) e si tratta di un approccio con il quale riusciamo a capire in tempo relativamente breve se il regime di mercato è cambiato.

Approccio 2: Incrocio delle medie mobili a 200 e 50 periodi

Ovviamente questo facendo confronto rispetto agli altri due metodi, rispetto agli altri due approcci che adesso analizziamo. Infatti, nel secondo approccio, che è quello che vedete qui, dove ci sono due medie mobili in questo caso, si utilizza l’incrocio di queste due medie mobili, ovvero l’incrocio tra la media mobile a 200 periodi, quella che vedete in azzurro, e la media mobile a 50 periodi, che è quella che vedete in rosa.

Per fare un riferimento alla letteratura oppure al linguaggio comune che viene utilizzato nel momento in cui si analizzano queste medie mobili, si ha il cosiddetto Dead Cross, oppure Golden Cross.

Dead Cross e Golden Cross

Che cos’è il Dead Cross e il Golden Cross? Per Dead Cross si intende quando la media mobile a 50 periodi incrocia a ribasso la media mobile a 200 periodi e il Golden Cross è quando viceversa la media mobile a 50 periodi incrocia a rialzo la media mobile a 200 periodi.

Ovviamente il nome che è stato attribuito a questi due incroci ci permette di intendere quello che il mercato si aspetta dal prezzo una volta che c’è stato questo incrocio.

Ovvero quando c’è stato un incrocio a rialzo ci stiamo trovando in un regime di mercato rialzista. Viceversa, quando c’è stato un incrocio a ribasso, come per esempio vedete in questo caso, durante il 2022, ci troviamo in un regime di mercato ribassista.

Anche in questo caso, facendo un’analisi così a freddo cosa possiamo dire di questo approccio? Che è sicuramente un po’ più complicato rispetto a quello visto in precedenza, perché in questo caso noi attendiamo un incrocio di due medie mobili.

Quindi per definizione se già la media mobile è un lagging indicator, quindi è un indicatore che ci dà un segnale in ritardo, in questo caso abbiamo un segnale ancora più in ritardo perché non stiamo attendendo solo l’incrocio del prezzo con la media mobile, ma stiamo attendendo l’incrocio di due medie mobili.

Al di là di questo, quello che possiamo notare a colpo d’occhio è che si tratta comunque di un segnale molto pulito. Quindi anche questo approccio potrebbe essere molto utile nell’individuazione del regime di mercato.

Approccio 3: Pendenza della media mobile

Bene, procediamo adesso all’ultimo approccio che probabilmente è un po’ meno conosciuto e meno discusso però ci tenevo comunque a presentarlo perché comunque si tratta di un approccio molto interessante.

In questo caso, infatti, sono andato ad inserire sempre una media mobile a 200 periodi, però vedete che il suo colore varia. In questo caso il segnale verrà dato non tanto da dove si trova il prezzo rispetto alla media mobile, oppure da un incrocio con un’altra media mobile, ma dal fatto che il colore sia verde oppure rosso.

Ovviamente per verde intendiamo un regime di mercato rialzista, per rosso intendiamo un regime di mercato ribassista.

Ma come sono andato a stabilire appunto il colore, quindi il regime di mercato in cui ci stiamo trovando?

Sono andato a calcolare la pendenza di questa media mobile su un altro periodo di riferimento, in questo caso “50”, facendo un po’ riferimento all’altra media mobile più discussa, quindi la media mobile a 50 periodi.

In ogni caso mi spiego meglio: che cosa intendo con pendenza? Cerchiamo adesso di capire analizzando questo passaggio nel quale la media mobile diventa rossa partendo dal colore verde, che cosa intendo con pendenza.

Molto semplicemente immaginate di tracciare una di linea che collega il valore attuale con il valore di 50 periodi fa. Se questa linea avrà una pendenza negativa, allora da quel punto in poi mi troverò in un regime di mercato ribassista.

Viceversa, se, per esempio, io prendessi un punto qui a caso, e tracciassi una linea tra questo punto e il valore osservato 50 periodi fa, qualora questa pendenza fosse positiva, allora in quel caso mi troverei in un regime di mercato rialzista.

Anche in questo caso, che cosa possiamo dire? Che si tratta di un segnale un po’ più lento rispetto alla prima versione che abbiamo visto, ovvero a quella nel quale si va a considerare semplicemente dove si trova il prezzo rispetto alla media mobile.

Infatti lo vediamo chiaramente qui. Qui avviene un incrocio della media mobile. Però di fatto ci troviamo in un mercato, in un regime ribassista soltanto da qui in poi, quando la linea diventa rossa.

Di contro però, un po’ come il secondo esempio che abbiamo visto, dove c’è un incrocio tra due medie mobili, anche qui vediamo che ci sono dei segnali abbastanza puliti e molto chiari da visualizzare che potrebbero essere utilizzati come filtro operativo.

Test di efficacia su un portafoglio

Bene, fatta adesso questa piccola parte di teoria, cerchiamo adesso di capire, come sempre, in modo quantitativo, quale di queste tre metodologie potrebbe essere la migliore per stabilire qual è il regime di mercato in cui ci stiamo trovando.

E per farlo andremo ad utilizzare il Portfolio Trader. Che cosa fa il Portfolio Trader? Come suggerisce il nome stesso, va ad applicare una strategia ad un portafoglio di strumenti.

In questo caso sono andato a ricreare un portafoglio abbastanza diversificato che appunto contiene diversi ETF, tra i quali l’S&P 500, il Nasdaq, ma anche molti altri come per esempio azioni Growth, piuttosto che mercati emergenti, oppure ETF sull’oro, ETF obbligazionari, ETF sull’argento e così via. Insomma, come accennato in precedenza, ho cercato di creare un portafoglio ben diversificato.

Analisi del trading system usato per i test

Cerchiamo adesso di analizzare lo script che utilizzeremo in modo da capirne il funzionamento. Allora innanzitutto vedete che c’è un input, ovvero type.

Nel caso in cui type sia settato a 1, a quel punto andremo ad utilizzare il primo approccio che abbiamo visto della media mobile, ovvero la chiusura rispetto a una media mobile a 200 periodi. Quindi per intenderci, questa che vedete qui, la media mobile in rosso, è il prezzo che vedete rispetto alla media mobile.

Per quanto riguarda invece il type uguale a 2, andiamo a valutare il secondo tipo di approccio che abbiamo visto, ovvero l’incrocio di una media mobile con una lunghezza a 50 periodi rispetto a una media mobile con una lunghezza a 200 periodi.

Infine, per quanto riguarda il terzo tipo, come potete immaginare, andiamo ad analizzare l’approccio nel quale utilizziamo la pendenza della media mobile.

Torniamo adesso sul Portfolio Trader. Bene, facciamo adesso partire un’ottimizzazione concentrandoci su un solo input, ovvero il type.

Facendolo variare da 1 a 3, in pratica io sto simulando i tre approcci diversi che abbiamo analizzato fino ad adesso e siamo in grado di valutarne i risultati qualora venissero applicati al nostro portafoglio. Direi a questo punto di far partire l’ottimizzazione.

Ed ecco qui il report che viene generato. Lo ricordo giusto in modo che sia chiaro: il type uguale a 1 è l’approccio con il quale andiamo a prendere come riferimento la media mobile a 200 periodi e dove si trova la close rispetto alla media mobile a 200 periodi.

Il type uguale a 2 è l’incrocio delle due medie mobili, mentre infine il 3 è l’approccio con il quale andiamo ad analizzare la pendenza della media mobile a 200 periodi.

Cosa possiamo dire di questo report? Innanzitutto se dovessimo guardare soltanto il net profit, vediamo che l’approccio attraverso il quale si utilizza l’incrocio delle due medie mobili è quello che ci permette di ottenere un guadagno maggiore.

Cerchiamo però di non limitarci soltanto al net profit e analizziamo anche le altre metriche che ci dà il report. Innanzitutto guardiamo che cosa succede al Max Intraday Drawdown, quindi al drawdown che si verifica simulando i tre approcci sul nostro portafoglio.

Vediamo che con l’incrocio delle due medie mobili e con la pendenza della media mobile, si ha un drawdown all’incirca di 27.000 $ e di 28.000 $, considerando il capitale ipotizzato per questo portafoglio di 100.000 $, equivale ad un 27-28%.

Per quanto riguarda invece l’approccio più semplice, quello in cui andiamo ad utilizzare una sola media mobile e andiamo ad analizzare dove si trova la close rispetto a questa media mobile, vediamo che il drawdown in questo caso è decisamente inferiore, pari all’incirca ad un 18,6%.

Ok, procediamo però con l’analisi, perché un altro aspetto interessante emerge analizzando queste due colonne, ovvero la Total Trades e la Percent Profitable.

Total Trades che cosa indica? Il numero di trade che vengono effettuati con questo approccio. E la Percent Profitable è semplicemente il win rate, quindi quante volte si guadagna rispetto a quelle in cui si perde.

E qui vediamo chiaramente che con il primo approccio, quindi la close rispetto alla media mobile, vengono effettuati un numero di trade molto più ampio rispetto agli altri due approcci. Siamo all’incirca sui 1000 trade rispetto a 150 e a circa 100.

Analizzando la Percent Profitable, notiamo che abbiamo un win rate del 27%, quindi molto basso. Immaginatevi che su 10 operazioni solo 2,7 vengono chiuse in profitto, mentre con gli altri due approcci siamo all’incirca ad un 50 e 50.

Confronto tra i risultati dei tre approcci

Ok, cerchiamo allora di contestualizzare questi risultati e darci delle risposte. Come mai vengono effettuati tanti trade utilizzando il primo approccio e così pochi utilizzando gli altri due approcci?

Questo perché di fatto, un po’ come abbiamo visto nei vari esempi, l’approccio di prendere come riferimento l’incrocio della media mobile è molto, passatemi il termine, pulito, il segnale è chiaro. Vedete che qui c’è un incrocio, dopodiché non si verifica più un incrocio per diversi mesi.

Viceversa, se dovessi analizzare questo approccio nel quale c’è l’incrocio con la media mobile, lo vedete chiaramente che ci sono diversi casi in cui il prezzo un giorno si trova sopra, un giorno si trova sotto, un giorno si trova sopra e così via.

Giusto per capirlo visivamente, proviamo ad applicare la strategia con il type settato a 1, quindi prendendo come riferimento la close con la media mobile. Ecco, vedete in questa circostanza quanti ingressi vengono effettuati?

Immaginatevi di avere una media mobile che semplicemente incrocia quest’altra media mobile. Sicuramente gli ingressi sarebbero ridotti. Ed è esattamente ciò che vediamo analizzando questo report. Infatti abbiamo i 1000 trade contro soltanto 150 e 100.

Di contro però, come vedete analizzando il drawdown è di gran lunga inferiore rispetto agli altri due approcci. Perché? Perché semplicemente il segnale ci mette meno ad arrivare.

Lo abbiamo analizzato bene prima, per esempio in questo caso specifico. In questo caso per stabilire che ci troviamo in un regime di mercato ribassista non lo stabiliamo guardando questo incrocio con la close, ma abbiamo dovuto attendere che questa media mobile incroci a ribasso la media mobile a 200 periodi. Ovviamente in questa fase può succedere di tutto.

Immaginatevi che ci sia un crollo violento che appunto nel nostro backtest si traduce in un drawdown maggiore utilizzando questo tipo di approccio.

Quindi per dare una sorta di risposta definitiva su quale di questi tre approcci sia il migliore, secondo me innanzitutto dobbiamo prendere in considerazione l’uso che ne facciamo.

Qual è il modo migliore di usare le medie mobili?

Mi spiego meglio. Se io andassi ad utilizzare questi tre approcci solo ed esclusivamente come trigger, quindi creassi il trading system andando semplicemente a prendere l’incrocio con la media mobile, dovrei analizzare anche l’average trade, quindi il rendimento medio per operazione, utilizzando ognuno di questi tre approcci.

Perché sicuramente il primo approccio avrà un average trade molto basso rispetto agli altri due, perché all’incirca vedete che abbiamo un net profit simile, però vengono effettuati 10 volte quei trade. Mi aspetto quindi anche che l’average trade sia un decimo rispetto agli altri due approcci.

E se io invece avessi un’altra strategia che per esempio va long o short sulla base di altre regole, e utilizzassi la media mobile semplicemente come filtro per capire in che regime di mercato mi sto trovando, quale di questi approcci andrei ad utilizzare? Andrei ad utilizzare senza dubbio il primo perché è quello che mi permette di avere un drawdown minore.

Quindi in pratica io riesco ad accorgermene più in fretta che il regime di mercato è cambiato. Poi è vero, il numero di trade è molto più ampio e di conseguenza l’average trade sarà più basso, ma non è ciò che in questo caso mi interessa, perché alla base, vi ricordo, ho un’altra strategia che andrà ad operare nei vari regimi di mercato.

Capisco che si tratta di un discorso molto ampio e sicuramente sono anche gusti personali, però vi ho portato un esempio in modo da capire quello che sto intendendo.

Test su ETF SPY e TLT con strategia di Larry Connors

Qui vi ho proposto due degli ETF analizzati in precedenza, quindi lo SPY e il TLT, in modo da avere un ETF azionario, quello dell’S&P 500, e un ETF obbligazionario statunitense.

A questi due ETF sono andato ad applicare una strategia molto famosa che è in out of sample ormai da una quindicina di anni.

Si tratta di una strategia ideata da Larry Connors, noto autore nonché trader sistematico, che utilizza l’indicatore RSI, quindi il classico oscillatore a cui molto spesso si fa riferimento, con un periodo di calcolo a 2.

Cerchiamo di capire adesso il codice di questa strategia in modo da vedere che cosa fa. Innanzitutto sono andato ad utilizzare anche in questo caso un input.

Questo input che cosa farà? Se si trova a 0, noi non applicheremo il filtro della media mobile per capire in quale regime di mercato ci stiamo trovando. Se invece l’input sarà uguale a 1, come vedete, utilizzeremo la media mobile per andare ad operare di conseguenza.

Insomma, la strategia base, come vedete, è molto semplice. Abbiamo l’RSI, come accennato in precedenza, a 2 periodi. Se incrocia al di sotto del valore 5, del livello 5, noi andiamo a comprare. Se incrocia al di sopra del livello 95, apriamo una posizione short.

Quando vengono chiuse le posizioni? Quando c’è un incrocio del prezzo con una media mobile a 5 periodi, quindi una media mobile molto veloce.

Andiamo quindi adesso a capire, variando l’input da 0 a 1, come cambia questa strategia andando ad operare solo in determinate condizioni di mercato.

Infatti, come vedete, se io l’input lo metto uguale a 1, andrò a operare long soltanto quando la close si trova al di sopra della media mobile a 200 periodi e andrò ad effettuare ingressi short soltanto quando la close è al di sotto della media mobile a 200 periodi.

Bene, procediamo pure analizzando i report. Qui vedete già che di base l’input l’ho impostato a 0, quindi non c’è il filtro sulla media mobile.

Infatti, vedete che qui ci troviamo all’incirca sui massimi di mercato, ma nonostante questo vengono effettuati ingressi short.

E andiamo ad analizzarne le performance. Qui vediamo tutto sommato un’equity line decisamente positiva che sale con una certa costanza. Certo, ci sono alcuni drawdown, ma tutto sommato è un buon risultato di partenza.

Analizzando il lato long, ovviamente è molto più buono considerando quello che è l’andamento di fondo di questo strumento, ovvero dell’S&P 500. E analizzando il lato short, fa un po’ più fatica, ma tutto sommato vedete che anche in questo caso si ha un ritorno positivo.

Ok, direi a questo punto di analizzare lo stesso sistema su TLT. Anche in questo caso vedete che nonostante qui ci troviamo ad un livello molto inferiore, vengono comunque effettuati ingressi long, perché appunto non c’è il filtro sulla media mobile.

Analizzando anche in questo caso le performance, vediamo un’equity line meno regolare rispetto a quella vista precedentemente. Per quanto riguarda il lato long, qui vediamo un drawdown abbastanza profondo, ma comunque nel corso degli anni l’andamento è stato abbastanza regolare.

Discorso un po’ diverso per quanto riguarda il lato short, dove vediamo un drawdown ancora più profondo, nello specifico intorno agli anni 2019-2020.

Uso delle medie mobili come filtro nella strategia

Ok, direi a questo punto di applicare il filtro ad entrambe le strategie. Quindi mi basta semplicemente impostare questo input a 1.

Ed eccolo qui. Vedete che, per esempio, non vengono più effettuati ingressi short qui in corrispondenza dei massimi di mercato, ma se andiamo un attimo a zoomare, vengono effettuati ingressi short soltanto in questa fase qui nel 2022, quando il prezzo era al di sotto della media mobile a 200 periodi.

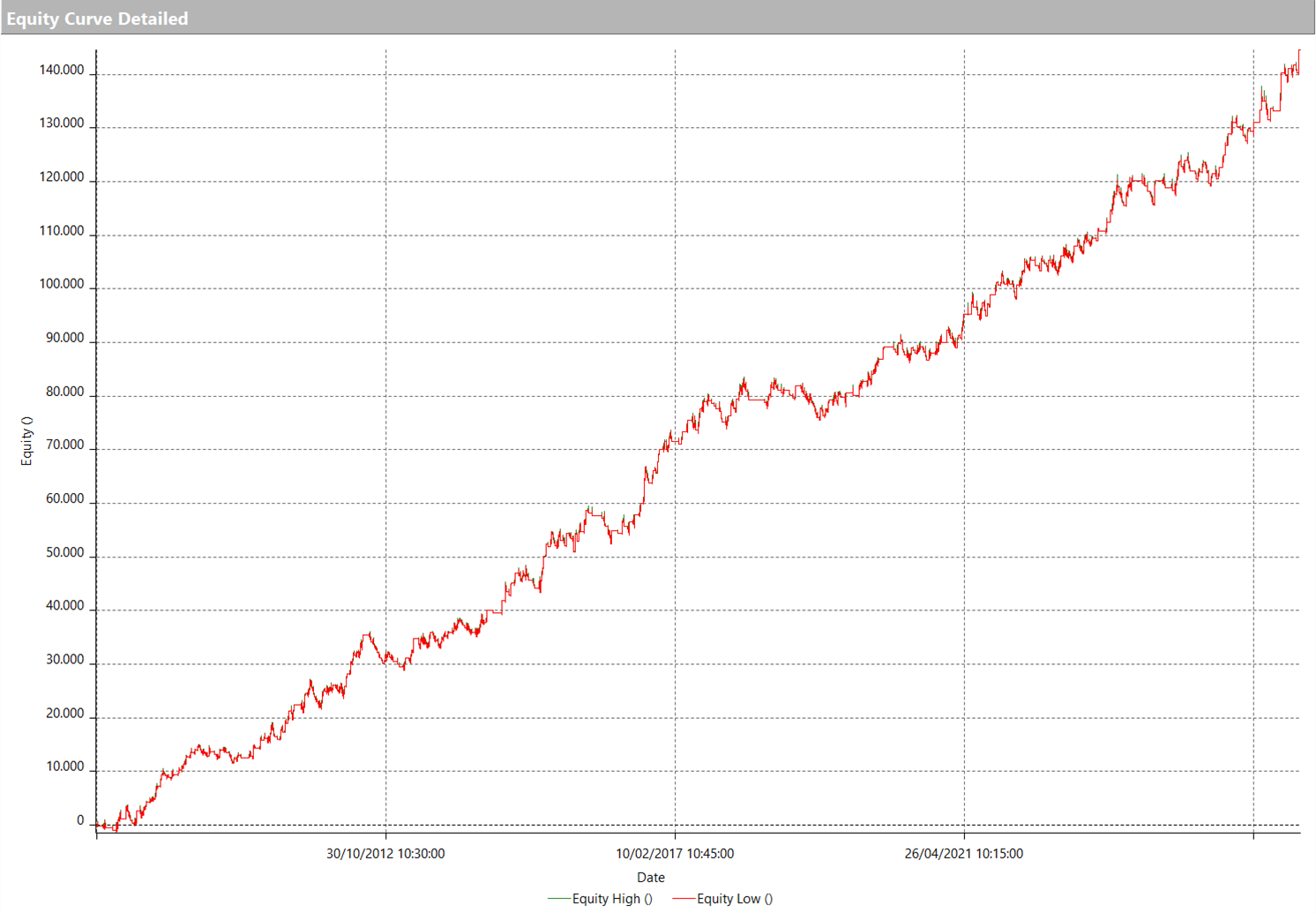

Bene, analizziamo anche in questo caso le performance e vedete che qui l’equity line adesso è molto più regolare. Per quanto riguarda il lato long, rimane comunque un andamento positivo, un po’ perché come accennato in precedenza questo è l’andamento di fondo di questo asset.

Mentre per quanto riguarda il lato short, se vi ricordate, nonostante prima si facesse più fatica, adesso vedete che tutto sommato non vengono effettuati tanti trade, perché è raro che magari il mercato si trovi in un regime ribassista rispetto a quello che è il trend di fondo di lungo termine. Però in questo caso vedete un andamento più regolare.

Andiamo ad analizzare la stessa strategia con il filtro sul TLT. Quindi anche in questo caso vado ad impostare l’input a 1. Ovviamente anche in questo caso vengono effettuati solo ingressi short in questa fase qui perché ci troviamo al di sotto della media mobile, e solo ingressi long in questa fase qui perché ci troviamo al di sopra di questa media mobile.

Andando ad analizzare l’equity line totale, vedete che qui il discorso cambia completamente. Ora l’equity line è molto più regolare sia per quanto riguarda il lato long, se vi ricordate qui c’era un brutto drawdown, che in questo caso non si verifica più, sia per quanto riguarda il lato short.

Ed ecco che in casi come questi una media mobile a 200 periodi, nonostante ci dia tanti segnali rispetto agli altri due approcci, ovvero l’approccio nel quale si analizza un incrocio di due medie mobili o un approccio nel quale si va ad analizzare la pendenza, qualora lo applicassimo come filtro ad un trading system, potrebbe darci ottime soddisfazioni.

Considerazioni finali

In questo video abbiamo visto l’utilizzo delle medie mobili, partendo dalla loro forma più semplice per vederne le applicazioni per distinguere il regime di mercato in cui ci stiamo trovando.

Come accennato in precedenza, esistono molte altre tipologie di medie mobili che possono essere calcolate non solo sui prezzi di chiusura, ma anche su valori diversi come open, high oppure low. E ovviamente non è tutto.

Possiamo utilizzarle a variabili che magari non hanno nulla a che vedere con il prezzo, come per esempio possono essere i volumi, oppure indicatori macroeconomici o altri dati di mercato.

Le possibilità sono davvero tante e se ti interessa approfondire uno di questi argomenti, fammelo sapere nei commenti. Ma per oggi direi che è tutto. Ci si vede in un prossimo video.