Maturare profitti nel trading richiede tempo, pazienza, competenza e nervi saldi. È quindi naturale che ogni trader voglia fare il possibile per proteggere questi profitti ottenuti con grande fatica.

Una possibile soluzione è rappresentata dai modelli di asset allocation proposti negli anni da diversi esperti di investimenti. Ne esistono molti e in questo articolo prenderemo in considerazione nello specifico un modello noto come Permanent Portfolio.

Se ti interessa scoprire di cosa si tratta, qual è la sua reale efficacia e per vedere un esempio di applicazione pratica del modello, continua a leggere.

Cosa significa asset allocation

Per capire cos’è la strategia Permanent Portfolio è necessario innanzitutto avere chiaro il concetto di asset allocation.

Con questo termine si fa riferimento ad una serie di strategie che hanno l’obiettivo di bilanciare il rapporto rischio-rendimento all’interno di un portafoglio. Questo bilanciamento viene strutturato sulla base delle esigenze e circostanze specifiche di ogni singola persona, tra cui orizzonte temporale, tolleranza al rischio, obiettivi di breve e lungo termine.

Esistono molti modelli diversi di asset allocation. Alcuni modelli conosciuti sono il 70/30, che prevede di allocare il 70% dei propri investimenti nell’azionario e il 30% nell’obbligazionario, oppure il modello All Weather di Ray Dalio, una strategia a cui abbiamo dedicato anche un video specifico.

Cos’è la strategia Permanent Portfolio

Il modello Permanent Portfolio è un portafoglio a ribilanciamento annuale ideato dall’analista Harry Browne negli anni ’80. È composto da 4 asset diversi ed equipesati. In altre parole, ogni asset compone il 25% dell’intero portafoglio.

Nello specifico, queste 4 asset class sono: azionario americano, titoli di stato americani a lungo periodo, pura liquidità e infine metalli preziosi, in particolare l’oro. Esistono poi alcune varianti di questo modello. Per esempio è possibile sostituire il 25% di liquidità con i bond a breve scadenza.

Lo scopo del Permanent Portfolio è di garantire performance positive a prescindere dalle condizioni di mercato. Ognuna delle asset class contenute nel portafoglio risulta infatti particolarmente idonea nelle diverse fasi del mercato.

Le azioni servono nei periodi di prosperità e di crescita, i titoli a lungo periodo servono sia durante le fasi di prosperità che durante i periodi di deflazione, la liquidità è idonea nei periodi di recessione, e i metalli aiutano particolarmente durante i periodi di inflazione.

Il Permanent Portfolio è davvero utile?

Come sempre, il modo migliore per valutare il rendimento di uno strumento o di una strategia è testarlo sul campo.

In questo video, il nostro coach Andrea Nebiolo analizza i risultati di un backtest applicando la strategia Permanent Portfolio all’ultimo ventennio. Nello specifico Andrea prende in considerazione tre delle fasi più critiche a cui l’economia mondiale è andata incontro, ossia la crisi del 2008, la bolla dotcom e il crollo dovuto al Covid.

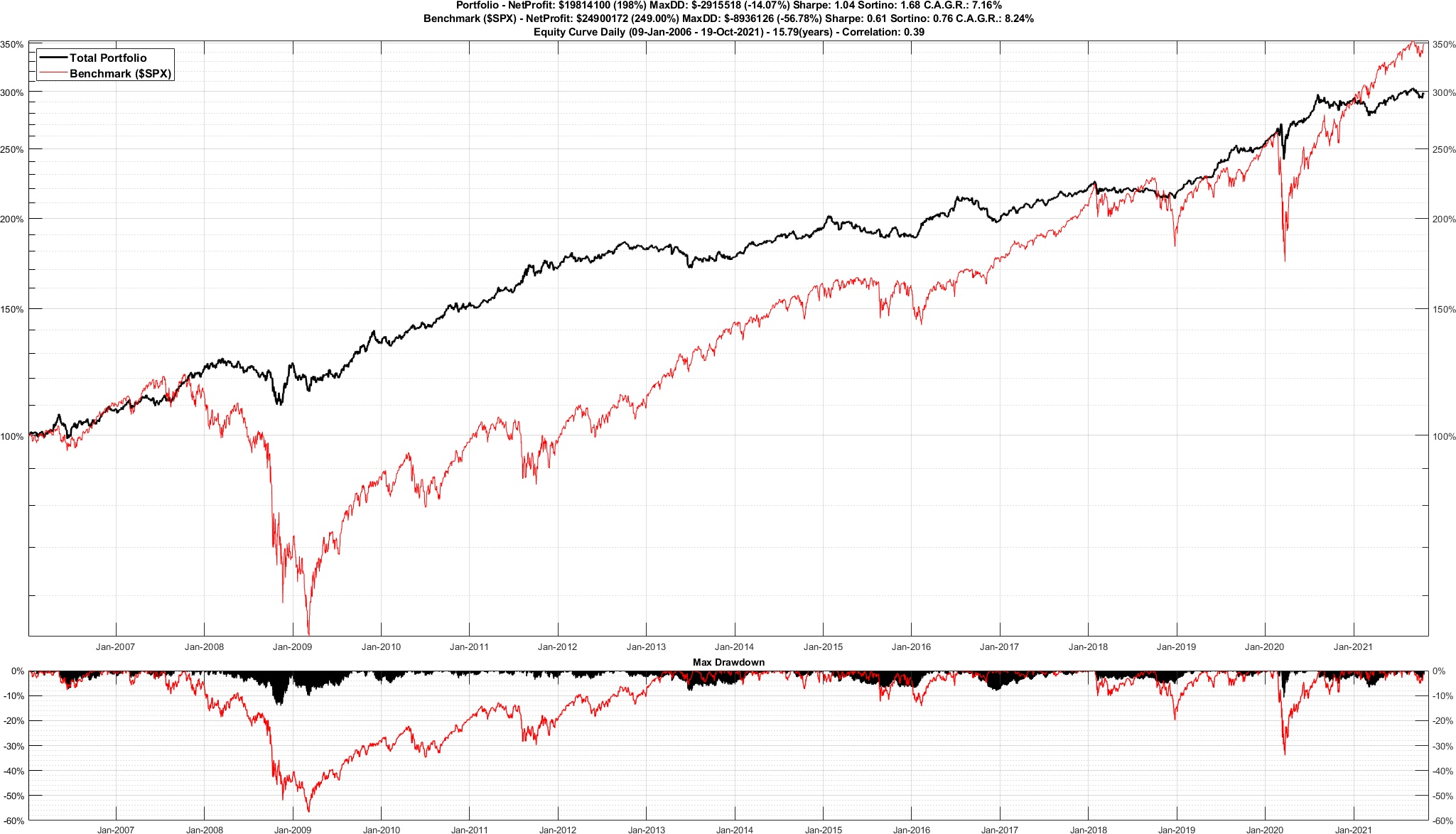

La crisi del 2008

Come vedi nel video, il primo test viene effettuato sugli ETF, ed effettivamente notiamo che il modello è riuscito a produrre risultati costanti nel corso degli anni.

Per quanto riguarda il periodo a cavallo tra il 2008 e il 2009, vediamo che il modello ha subito leggere perdite e un drawdown massimo del 14.07%.

Sebbene questi numeri non sembrino particolarmente allettanti, essi assumono maggior interesse se consideriamo ciò che è successo al benchmark, l’S&P, che nel medesimo periodo ha avuto un drawdown del 57%, come evidenziato dalle equity line qui sotto (in nero il modello Permanent Portfolio, in rosso il benchmark).

Possiamo concludere che, pur non riuscendo a generare profitti, questo modello avrebbe comunque messo al riparo gli investitori dalle fasi più nefaste del mercato.

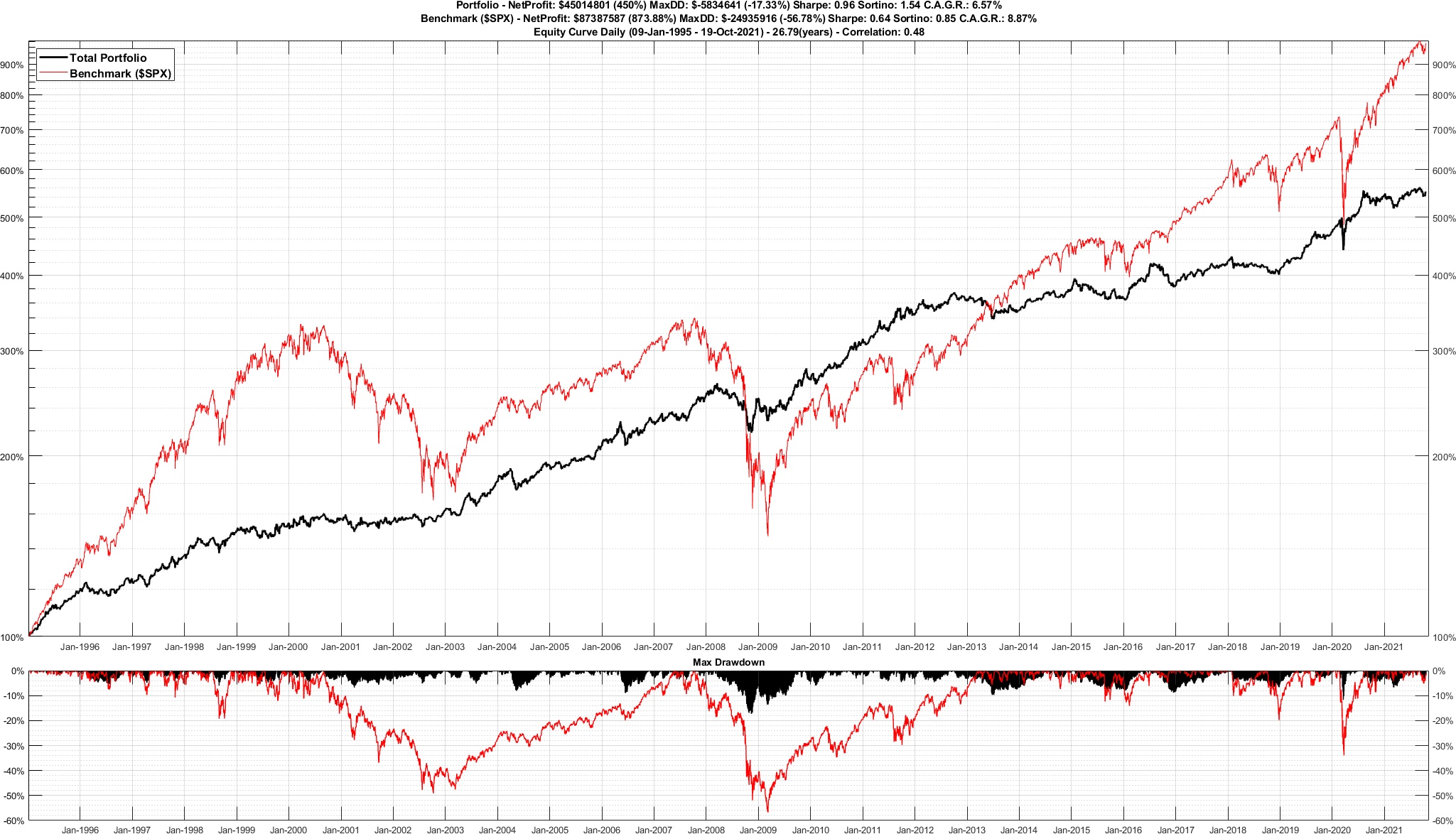

La bolla dotcom

Il secondo caso preso in esame ha colpito in particolare l’indice americano NASDAQ all’inizio del millennio, quando è esplosa la bolla generata da una crescita fortissima del valore di molte aziende tecnologiche.

Il test parte dal 1995, ossia l’anno in cui la bolla ha cominciato a formarsi. Anche in questo caso vediamo un andamento piuttosto costante, molto più lineare rispetto a quello dell’S&P 500. Il nostro modello avrebbe addirittura generato qualche guadagno, laddove il benchmark ha subito delle perdite molto sostanziose.

Il test parte dal 1995, ossia l’anno in cui la bolla ha cominciato a formarsi. Anche in questo caso vediamo un andamento piuttosto costante, molto più lineare rispetto a quello dell’S&P 500. Il nostro modello avrebbe addirittura generato qualche guadagno, laddove il benchmark ha subito delle perdite molto sostanziose.

Come nell’esempio precedente, anche in questo caso notiamo che la strategia Permanent Portfolio matura un drawdown molto più basso rispetto al benchmark.

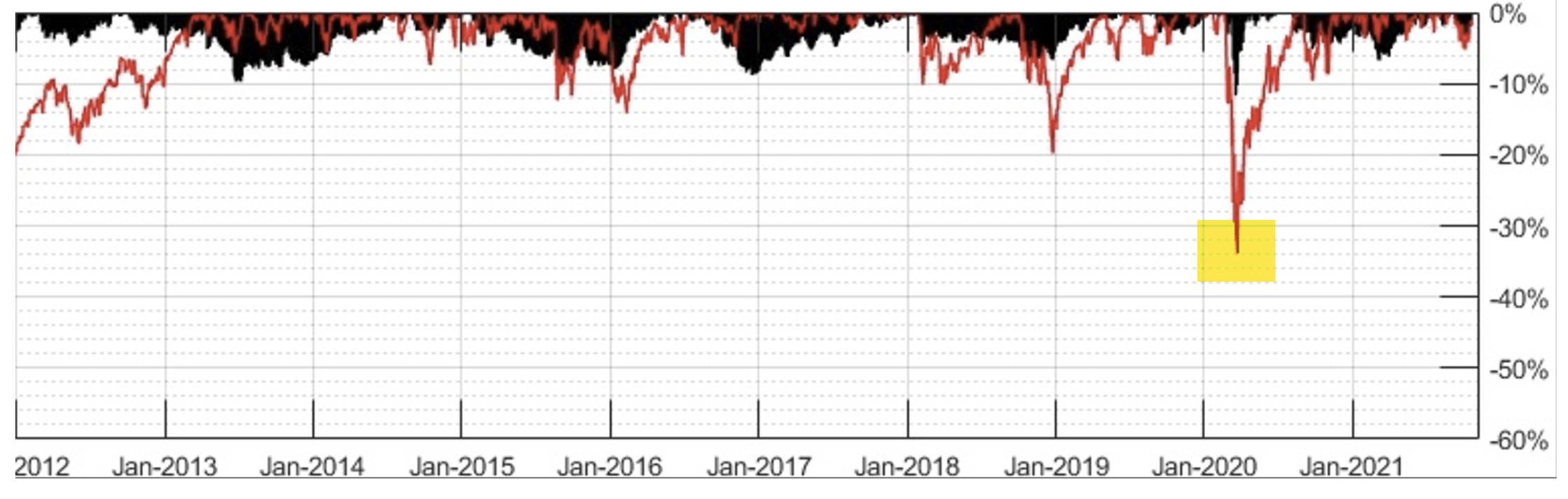

La crisi del Covid

In tempi più recenti uno dei momenti più critici si è manifestato intorno a marzo 2020, quando il Coronavirus ha fatto tremare il mondo per la prima volta.

Infatti nel grafico qui sotto vediamo una cuspide che corrisponde alla crisi scatenata sui mercati dalla pandemia. E ancora una volta notiamo che il nostro setup non supera il 12% di drawdown, contro il 30-35% del benchmark.

Conclusione

Speriamo con questo articolo di averti dato una buona panoramica del Permanent Portfolio.

Il test di Andrea ci ha mostrato che si tratta di una strategia piuttosto semplice da seguire e potenzialmente in grado di produrre risultati molto interessanti.

Oltre a permettere di tutelarsi durante le fasi più critiche del mercato, questo modello consente anche di contenere i costi commissionali legati al ribilanciamento del portafoglio, dal momento che tale operazione avviene con cadenza annuale.